Superpostagem especial sobre a aprovação da Reforma da Previdência em 2° turno

Brasília – O plenário do Senado aprovou nesta terça-feira (22), em segundo turno, o texto-base da reforma da Previdência, por 60 votos a 19. Para aprovação, eram necessários 49 votos dos 81 membros da Casa.

Prioridade da agenda econômica do governo, a reforma da Previdência é aprovada oito meses após o presidente Jair Bolsonaro (PSL) enviar a PEC (Proposta de Emenda Constitucional) ao Congresso. Quatro trechos do texto foram destacados por partidos de oposição para serem analisados separadamente. Desses, dois foram derrubados s pela maioria. Ficaram faltando dois, que devem ser votados em uma sessão marcada para esta quarta feira (23), às 9h.

A proposta tem potencial de gerar uma economia de R$ 800 bilhões em dez anos, segundo cálculo atual do Ministério da Economia. A meta inicial do ministro Paulo Guedes era garantir economia de R$ 1 trilhão em dez anos, mas o texto sofreu várias modificações durante as discussões no Parlamento.

A reforma ainda precisa ser promulgada pelo Congresso Nacional para entrar em vigor. A expectativa é que isso ocorra em uma sessão especial a ser agendada, com a presença de Bolsonaro e também do presidente da Câmara, Rodrigo Maia (DEM-RJ). Ainda não há data definida para isso.

Últimas mudanças pela manhã

Pela manhã, a CCJ (Comissão de Constituição e Justiça) aprovou a versão final do parecer do relator Tasso Jereissati (PSDB-CE). O parlamentar acatou três emendas de colegas, sendo duas da oposição e uma do líder do governo, Fernando Bezerra Coelho (MDB-PE). A comissão precisou de apenas 25 minutos para analisar as emendas e colocar o relatório em votação.

Como houve acordo para retirada dos destaques (trechos que são apreciados individualmente), os senadores deliberaram em votação simbólica. Na ocasião, a oposição anunciou que tentaria, durante a discussão no plenário, retirar pontos da reforma das quais discorda.

As modificações aprovadas na CCJ foram redacionais, isto é, não alteram a espinha dorsal do projeto e não afetam trechos considerados essenciais.

Mais mudanças vêm aí, na PEC paralela

Para agilizar a tramitação da reforma da Previdência no Congresso, foi feito um acordo político para que o Senado aprovasse o texto que chegou da Câmara sem incluir mudanças —apenas retirando pequenos trechos ou fazendo ajustes de redação. As maiores alterações foram reunidas na PEC nº 133 de 2019, que vem sendo chamada de PEC paralela.

Ela contém a inclusão de servidores de estados e municípios na reforma e a previsão de novas fontes de receita para a Previdência, entre outras medidas que poderão ser acrescentadas durante a tramitação. A PEC paralela irá tramitar paralelamente ao texto principal.

Depois de lida em plenário no Senado, ela passará pela CCJ da Casa e, em seguida, irá para a votação em dois turnos. Se aprovada, segue para a Câmara, onde passa por uma comissão especial, pela CCJ e por votação em dois turnos no plenário. O senador Tasso Jereissati (PSDB-CE) será o relator da PEC paralela na CCJ do Senado.

O que muda

Saiba quem ainda consegue escapar das novas regras da aposentadoria

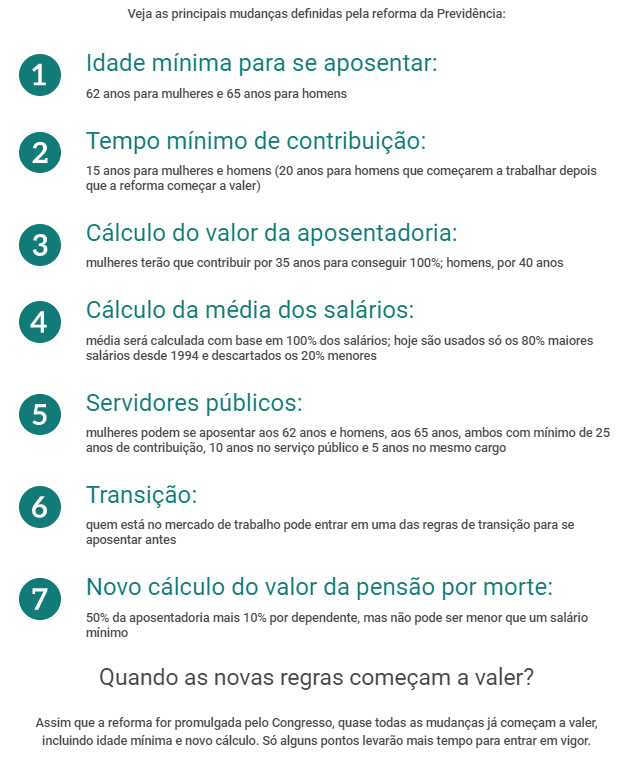

As novas regras preveem uma série de mudanças. Entre elas, a idade mínima passa a ser de 62 anos para mulheres e 65 para homens. Um homem de 30 anos hoje, por exemplo, só se aposentaria em 2054. Uma mulher da mesma idade, em 2051.

Mas quem já está perto de se aposentar pode conseguir o benefício antes dessa idade, se estiver nas regras de transição. Haverá quatro regras de transição para a aposentadoria por tempo de contribuição no setor privado. O trabalhador pode escolher a que for mais vantajosa. Veja mais abaixo algumas simulações e saiba calcular quando você poderá se aposentar e se está na transição.

Como funciona a idade mínima?

Agora, para se aposentar, a mulher deve ter ao menos 62 anos e 15 anos de contribuição, e o homem, 65, com 20 anos de contribuição. Essa idade mínima passará a valer em 2027 para homens e 2031 para mulheres. Se não for vantajoso se aposentar por idade mínima, o trabalhador pode escolher a opção por pontos (veja mais abaixo).

Pode não ser vantajoso se aposentar por idade porque a pessoa pode não atingir o tempo ideal de contribuição, quando se consegue o valor máximo da aposentadoria. O homem de 65 anos que contribuiu por 20 anos ganhará só 60% da média salarial. Para receber 100%, tem de contribuir por 40 anos. A mulher de 62 anos que contribuiu por 15 anos também ganhará só 60%. Para ser 100%, tem de contribuir por 35 anos. É importante lembrar que o limite que a Previdência paga é de R$ 5.839,45 (em 2019). Mesmo que a média salarial seja maior que isso, o aposentado de empresa privada só ganha esse valor no máximo.

Veja exemplos de como calcular:

Homem com 30 anos em 2019

Tempo até atingir a idade mínima de 65 anos: 35 anos (65-30 = 35)

Ano em que se aposentaria: 2054 (2019 + 35)

Mulher com 45 anos em 2019

Tempo até atingir a idade mínima de 62 anos: 17 anos (62-45 = 17)

Ano em que se aposentaria: 2019 + 17 = 2036

Saiba se você está na transição para idade mínima

Quem está mais perto de se aposentar, pode entrar na regra de transição. Para se aposentar já em 2019 pela idade mínima, na regra de transição, a mulher precisa ter 56 anos e o homem, 61. Também é necessário ter 30 anos de contribuição (mulher) ou 35 (homem).

Mas isso não quer dizer que só entra na transição quem tem essas idades. A transição por essa regra vai durar 12 anos, até 2031.

Por causa disso, as idades para ser incluído na transição são menores: 50 anos (mulher) ou 57 (homem). Assim, dá tempo de atingir os valores mínimos até 2031.

Veja qual será a idade mínima ano a ano na regra de transição:

2019: 61 anos (homens) e 56 anos (mulheres)

2020: 61,5 anos (homens) e 56,5 anos (mulheres)

2021: 62 anos (homens) e 57 anos (mulheres)

2022: 62,5 anos (homens) e 57,5 anos (mulheres)

2023: 63 anos (homens) e 58 anos (mulheres)

2024: 63,5 anos (homens) e 58,5 anos (mulheres)

2025: 64 anos (homens) e 59 anos (mulheres)

2026: 64,5 anos (homens) e 59,5 anos (mulheres)

2027: 65 anos (homens) e 60 anos (mulheres)

2028: 65 anos (homens) e 60,5 anos (mulheres)

2029: 65 anos (homens) e 61 anos (mulheres)

2030: 65 anos (homens) e 61,5 anos (mulheres)

2031: 65 anos (homens) e 62 anos (mulheres)

Se não for vantajoso se aposentar por idade mínima, o trabalhador pode escolher a opção por pontos (veja a seguir)

Aposentadoria por pontos

Para se aposentar já em 2019 pela regra de pontos, na transição, a mulher precisa ter 86 pontos e o homem, 96. Também é necessário 30 anos de contribuição (mulher) ou 35 (homem).

Os pontos são a soma da idade com o tempo de contribuição. Por exemplo, 60 anos de idade mais 36 anos de contribuição = 96 pontos. O aumento é de um ponto por ano, até chegar a 105 para os homens, em 2028, e 100 para as mulheres, em 2033.

Mas isso não quer dizer que só entra na transição quem tem 86 ou 96 pontos. A transição por essa regra vai durar 14 anos, até 2033. Por causa disso, as pontuações para ser incluído na transição são menores: 73 pontos para mulher e 88 para homem. Assim, dá tempo de atingir os valores mínimos até 2033.

Veja qual será a pontuação para se aposentar em cada ano com a reforma da Previdência:

2019: 96 (homens) e 86 (mulheres)

2020: 97 (homens) e 87 (mulheres)

2021: 98 (homens) e 88 (mulheres)

2022: 99 (homens) e 89 (mulheres)

2023: 100 (homens) e 90 (mulheres)

2024: 101 (homens) e 91 (mulheres)

2025: 102 (homens) e 92 (mulheres)

2026: 103 (homens) e 93 (mulheres)

2027: 104 (homens) e 94 (mulheres)

2028: 105 (homens) e 95 (mulheres)

2029: 105 (homens) e 96 (mulheres)

2030: 105 (homens) e 97 (mulheres)

2031: 105 (homens) e 98 (mulheres)

2032: 105 (homens) e 99 (mulheres)

2033: 105 (homens) e 100 (mulheres)

Exemplo de cálculo:

Homem com 55 anos de idade e 33 anos de contribuição

2019: 55 + 33 = 88 pontos

2020: 56 + 34 = 90 pontos

2021: 57 + 35 = 92 pontos

2022: 58 + 36 = 94 pontos

2023: 59 + 37 = 96 pontos

2024: 60 + 38 = 98 pontos

2025: 61 + 39 = 100 pontos

2026: 62 + 40 = 102 pontos

2027: 63 + 41 = 104 pontos

Nesse caso, será possível se aposentar em 2027. Se não for vantajoso se aposentar por pontos, o trabalhador pode escolher a opção por idade mínima (veja acima).

Pedágio

Quem está a dois anos de completar o tempo mínimo de contribuição (35 anos para homens e 30 anos para mulheres) poderá optar pela aposentadoria sem idade mínima, mas com o fator previdenciário. Nesse caso, terá de cumprir um pedágio de 50% sobre o tempo faltante, ou seja, se faltarem dois anos, deverá trabalhar três.

Ao longo da tramitação da reforma no Congresso, foi criada ainda uma quarta regra. Ela valerá para mulheres a partir de 57 anos e homens a partir dos 60. Nessa regra, será cobrado um pedágio de 100% do tempo faltante para a aposentadoria pela regra atual (30 anos para mulher e 35 para homem).

Assim que a reforma for promulgada pelo Congresso, quase todas as mudanças já começam a valer, incluindo idade mínima e novo cálculo. Só alguns pontos levarão mais tempo para entrar em vigor.

Quem ainda consegue escapar das novas regras da aposentadoria?

Quem nasceu entre 1954 e 1959 ou começou a trabalhar com carteira assinada entre 1984 e 1989 ou antes pode garantir o benefício com um cálculo mais vantajoso ou até mesmo sem idade mínima. Isso acontece porque a reforma preserva o chamado direito adquirido. Ou seja, caso o trabalhador tenha completado os requisitos antes de uma nova legislação começar a valer, ele pode optar pela regra que lhe for mais vantajosa.

Aqueles na casa dos 60 anos (trabalhadores nascidos até 1954 e trabalhadoras nascidas até 1959) têm chances de escapar das novas regras se, além de completar 65 e 60 anos antes do texto entrar em vigor, tiverem ao menos quinze anos de recolhimento à Previdência Social.

Esses segurados podem pedir a aposentadoria por idade. A regra paga 70% da média salarial (80% dos melhores salários de 1994 em diante) mais 1% a cada ano trabalhado. Quem se aposentar com quinze anos de contribuição tem direito a 85% da média salarial. A reforma da Previdência vai fixar o benefício por idade como a única regra. A diferença, no entanto, está no cálculo, que parte de 60% do salário de contribuição, estimado em uma média geral. Para as mulheres, a idade mínima também vai subir: de 60 para 62 anos. O tempo mínimo de contribuição continuou o mesmo, em quinze anos.

Quem é mais novo, mas começou a trabalhar antes de 1984 (homem) e 1989 (mulher), tem chance de se aposentar sem idade mínima desde que tenha conseguido comprovar o tempo de contribuição antes de o texto entrar em vigor. O segurado que cumpre 35 anos de contribuição, no caso dos homens, ou de 30 anos, para as mulheres, cai na regra do fator previdenciário, na qual é preciso multiplicar o salário de contribuição por um índice definido pelo governo, que leva em conta a expectativa de vida, idade e tempo de contribuição. No caso desses segurados, o ideal é pegar a carteira de trabalho e carnês de pagamento e fazer as contas de quanto tempo tem de recolhimentos, para saber se dá para tentar o benefício.

O portal de serviços do INSS, Meu INSS, tem calculadoras tanto para quem pretende se aposentar por idade quanto para quem pleiteia o benefício por tempo de contribuição. Para usá-la, é preciso preencher a data de nascimento e inserir os períodos que trabalhou com carteira assinada ou recolheu Previdência via carnê. Caso esteja logado no portal, o sistema puxa automaticamente as contribuições já feitas. O cálculo mostra quanto tempo ainda falta para que a pessoa possa se aposentar, ou se já tem os requisitos, de quanto deve ser sua aposentadoria.

No site, o segurado também pode pegar o extrato previdenciário (Cadastro Nacional de Informações Sociais – Cnis), que mostra todas as contribuições que o INSS reconhece. Caso haja algum período faltante, o segurado pode procurar a Previdência para tentar corrigir. Quem trabalhou em atividade insalubre ou ganhou algum processo trabalhista pode tentar incluir esse tempo para se aposentar mais rápido.

Opinião do Sindicato

“Hoje o Brasil entra para a história pelo maior retrocesso dos direitos sociais no mundo”, assevera o presidente Valdemar Luz. “É uma crueldade sem igual para trabalhadores e viúvas. O texto diminui valores dos benefícios e endurecem o acesso para aposentadoria e pensões de trabalhadores, viúvas e filhos. Finalmente, o governo, com o apoio do Senado, mostra sua face e diz a que veio”, conclui.

A reforma reduz o valor do benefício e aumenta o tempo de contribuição dos trabalhadores em atividades insalubres e praticamente acaba com a aposentadoria especial. Outra cruel mudança é a que diminui o valor do benefício para quem se aposenta por invalidez.

As mudanças passam a valer a partir do dia 1º de janeiro de 2020.

O que muda no Regime Geral da Previdência Social (RGPS)

– Obrigatoriedade de idade mínima para a aposentadoria, de 65 anos para homens e 62 para as mulheres.

– Trabalhadores rurais vão se aposentar com idade mínima de 55 anos (mulheres) e 60 anos (homens). O tempo de contribuição será de 15 anos para ambos os sexos.

– O valor do benefício para aposentadoria por idade será de apenas 60% da média geral de todas as contribuições, a partir de 1994. Serão acrescidos 2% a cada ano que ultrapasse os 20 anos de contribuição no caso dos homens e 15 anos no caso das mulheres.

Pelas regras atuais, para se aposentar por idade eram necessários 15 anos de contribuição para ambos os sexos, mas, os homens se aposentavam aos 65 anos e mulheres aos 60.

O valor do benefícioera calculado com base na média das 80% maiores contribuições feitas pelo trabalhador ao longo da vida profissional. Com isso, um homem que se aposentaria com 15 anos de trabalho e 65 anos de idade receberia a média de 85% das suas melhores contribuições.

Com a reforma o homem precisará trabalhar mais cinco anos e vai receber somente 60% da média geral, o que fará o benefício se reduzido além dos 25% de diferença dos índices.

– O valor da aposentadoria integral será pago somente se o homem contribuir por 40 anos e a mulher por 35 anos.

– Viúvos e dependentes só vão receber 60% do valor da aposentadoria em caso de morte do trabalhador. Serão acrescidos 10% por cada dependente, menor de 21 anos, não emancipado, até se chegar aos 100% do valor do benefício. O valor da pensão não poderá ser inferior ao salário mínimo (R$998,00).

– O acúmulo de pensão e aposentadorias não será mais possível como antes. O beneficiário terá de optar por um, de maior valor.

O segundo benefício terá valor diminuído por um índice redutor.

Serão pagos 80% sobre o valor da pensão de um salário mínimo.

De um a dois salários (R$ 998,00 a R$ 1.996,00), o índice cai para 60%.

De dois a três salários (de R$ 1.996,00 a R$ 2.994,00), o valor a receber será de 40%.

De três a quatro salários (de 2.994,00 a R$ 3.992,00) o benefício cai para 20%

Acima de quatro salários o pensionista não poderá acumular o benefício.

– A aposentadoria por invalidez penaliza quem mais precisa de dinheiro num momento cruel da vida. O trabalhador e a trabalhadora que se acidentar ou contrair alguma doença fora do ambiente do trabalho não mais receberá os 100% do valor do benefício.

Eles terão as mesmas regras dos demais beneficiários do RGPS, e vão receber apenas 60% do valor acrescidos de 2% a mais pelo tempo que ultrapassar 20 anos no caso dos homens e 15 anos no caso de mulheres. Somente vão receber o valor integral quem de fato se acidentar no trabalho ou contrair doença decorrente da sua atividade laboral.

– Aposentadoria para pessoa com deficiência – Embora tenha sido mantida a idade mínima, que hoje é de 60 anos para homens e 55 para mulheres, o texto aprovado da reforma da Previdência penaliza os trabalhadores e as trabalhadoras com o aumento no tempo mínimo de contribuição. Eles terão de contribuir por, no mínimo, 35 anos para conseguirem se aposentar, independentemente do gênero e do grau de deficiência.

Com a reforma, mulheres que têm deficiência grave, que antes se aposentavam com 25 anos de contribuição, vão ter de contribuir por mais 15 anos e homens por mais 10.

No caso de deficiência moderada, aumenta-se para 11 anos o tempo de contribuição das mulheres e, em seis anos dos homens. Antes, o tempo de contribuição para deficiência moderada era de 24 anos para mulheres e 29 anos para os homens.

Quem tem deficiência leve, com a reforma, terá aumentado em sete anos o tempo de contribuição, se for mulher, e mais dois anos,se for homem. Nesta situação, antes, mulheres tinham o direito de aposentar com 28 anos e homens com 33 anos de contribuição.

Mudam o tempo de contribuição e idade mínimas da aposentadoria especial.

A reforma passa a exigir idades mínimas de 55 e 60 anos para aqueles cujo trabalho é prejudicial à saúde (insalubridade), como por exemplo, os que estão expostos a doenças em hospitais ou a elementos tóxicos como o benzeno.

Acaba a aposentadoria especial dos que têm a integridade física ameaçada, como os vigilantes e eletricitários, que correm riscos no exercício diário do ofício. Antes, o trabalhador e a trabalhadora em ambientes que trazem risco à saúde podiam se aposentar com 15, 20 ou 25 anos de contribuição, conforme a gravidade da exposição.

Regras de transição para contribuintes do INSS

A idade mínima de aposentadoria será introduzida aos poucos. Haverá regras de transição e quem se encaixar em uma delas poderá se aposentar antes da idade mínima, de 62 anos para mulher e 65 para homem.

A idade mínima progressiva começará em 56 anos (mulheres) e 61 anos (homens) e subirá seis meses por ano.

Em 2031, será de 62 anos (mulheres) e 65 anos (homens).

Quem quer se aposentar com valor integral terá de pagar um pedágio de 50% parao tempo que falta para receber o benefício. A regra vale para quem está a dois anos de cumprir o tempo mínimo de contribuição que vale hoje (35 anos para homens e 30 anos para mulheres)

Já quem tiver idade mínima de 57 anos (mulheres) e 60 anos (homens) e quiser se aposentar com valor integral deverá contribuir com o dobro do tempo que falta para se aposentar – pedágio de 100%.

Regra 86/96 – o trabalhador poderá usar essa regra se atingir a pontuação exigida no ano em que for se aposentar. A soma da idade com o tempo de contribuição será de 86 pontos para mulheres e 96 pontos para homens.

A transição prevê um aumento de um ponto a cada ano, chegando a 100 para mulheres e 105 para os homens.

Servidores públicos federais

Se a proposta de Bolsonaro for aprovada, além de idade mínima maior e mais tempo de contribuição, os servidores federais terão descontados em seus contracheques alíquotas de contribuição à Previdência maiores do que os trabalhadores da iniciativa privada.

Hoje o desconto é de 11%. Se a reforma passar, a alíquota começará em 7,5% para quem recebe benefício abaixo do teto do INSS (R$ 5.839,46) e pode chegar a 22% para quem ganha mais de que o teto.

De acordo com a PEC, as novas alíquotas serão de 11,68% a 12,86% para os salários de R$ 5.839,46 a R$ 10.000,00;

– 12,86% a 14,68%, até R$ 20 mil;

– 14,68% a 16,79%, até R$ 39 mil;

– a alíquota poderá chegar a 22% para os que ganham mais que R$ 39 mil.

A idade mínima para aposentadoria começa em 61 anos para os homens. Já para as mulheres, começa em 56 anos.

O tempo mínimo de contribuição dos servidores será de 35 anos e de 30 anos para as servidoras.

Policiais federais, rodoviários federais e legislativos terão de ter idade mínima de 55 anos para ambos os sexos.

O tempo de contribuição será de 30 anos também para homens e mulheres, além de 25 anos no exercício da carreira.

Regras de transição para os servidores

Pontuação 86/ 96 – A mesma regra dos trabalhadores sobre RGPS, que prevê um aumento de 1 (um) ponto a cada ano, tendo duração de 14 anos para as mulheres e de 9 anos para os homens. O período de transição termina quando a pontuação alcançar 100 pontos para as mulheres, em 2033, e a 105 pontos para os homens, em 2028, permanecendo neste patamar.

Rombo vem da dívida pública e não da Previdência

A dívida pública federal de agosto subiu R$ 81 bilhões sobre o mês anterior, e atingiu R$ 4,07 trilhões. Deste total, 67% são dívida interna (DPMFi) e 14% dívida externa (DPFe). Os dados foram divulgados pela Secretaria do Tesouro Nacional, órgão do Ministério da Economia, no dia 26 de setembro. Segundo a Auditoria Cidadã, o valor do estoque da dívida é bem maior que esse, e chegou a R$ 5,9 trilhões em agosto.

Alguns dias depois da divulgação do valor da dívida pública, o Senado aprovou em primeiro turno a reforma da Previdência, na quinta-feira 3. Apontada pelo governo e pela mídia hegemônica como a principal causadora do rombo nas contas públicas, as mudanças na Previdência causarão forte impacto na população caso a Proposta de Emenda à Constituição 6/2019 idealizada pelo governo Bolsonaro seja aprovada.

Mas em 2018, enquanto mais de 40% do Orçamento Federal foram usados para o pagamento de juros e amortização da dívida pública (cerca de R$ 1 trilhão), a Previdência representou menos de 25% dos gastos do Orçamento (veja no gráfico acima). E os gastos com educação e saúde representaram 3,62% e 4,09%, respectivamente. Os dados são da Auditoria Cidadã da Dívida.

“O rombo das contas públicas não está e nem nunca esteve na Previdência. A Previdência é um dos principais instrumentos de distribuição de renda no Brasil. É o que melhora um pouco a desigualdade social brutal que existe no Brasil, e não é o foco dos problemas, pelo contrário, é parte da solução”, afirmou no programa Entre Vistas Maria Lucia Fattorelli, coordenadora da Auditoria Cidadã da Dívida e auditora fiscal da Receita Federal de 1982 a 2010 (assista ao fim do texto).

Segundo Fatorelli, o problema nas contas está justamente nos gastos com a dívida pública e em como eles são aplicados.

Como funciona esse mecanismo? Para onde vai esse dinheiro?

O próprio Tesouro Nacional emite títulos pelos quais se compromete a devolver a quantia investida a quem comprar esses títulos, com juros, em um prazo futuro determinado.

Os títulos emitidos pelo Tesouro são entregues ao Banco Central, que os leiloa para os chamados “dealers” (grupo de 12 bancos e corretoras definidos a cada seis meses, sem critérios transparentes, segundo Fatorelli). Esses “dealers”, então, repassam esses títulos para outros investidores.

Esse sistema obscuro resultou em uma dívida de quase 80% do PIB, em 2018, ou mais de R$ 4 trilhões, em números oficiais.

Outros países possuem uma dívida pública ainda maior em relação ao PIB. A dívida interna do Japão, por exemplo, supera em mais de 200% do PIB daquele país. Porém, lá os juros são negativos.

“O Japão realmente tem uma dívida gigante, mas investe em saúde, educação, obras que vão beneficiar a sociedade. Haja vista aquele país perdido no oceano, com um clima horroroso, e olha o desenvolvimento socioeconômico. E o Brasil? Riquíssimo, tem uma dívida de quase 100% do PIB, mas não usa essa dívida para investimento. A dívida no Brasil é um grande negócio financeiro para remunerar os bancos”, afirma Fatorelli.

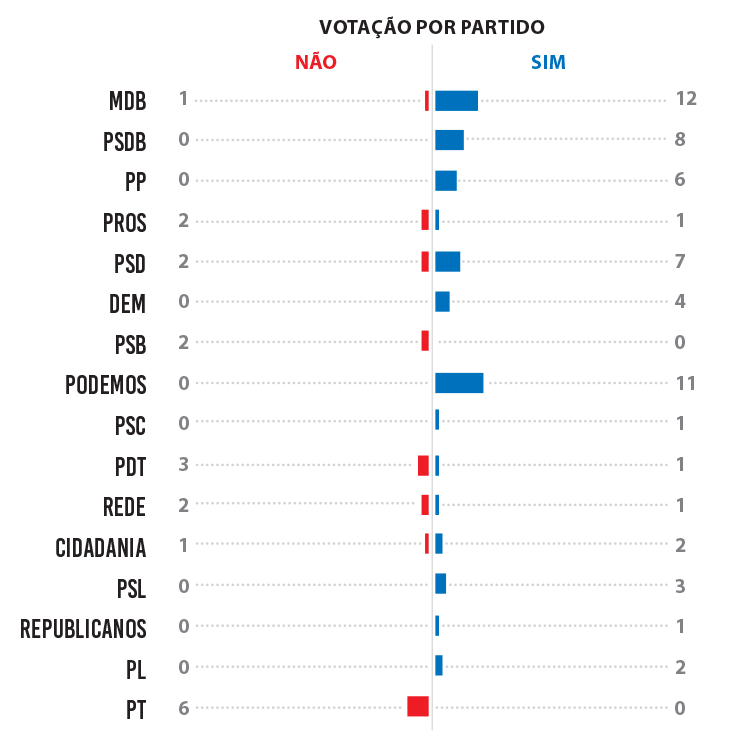

Veja como votaram os senadores de SC

Todos os três senadores eleitos por Santa Catarina votaram a favor da reforma da Previdência. Esperidião Amin (PP-SC), Dário Berger (MDB-SC) e Jorginho Mello (PL-SC) deram seus votos favoráveis no segundo turno da votação do texto-base, na noite de terça-feira 22. A votação foi concluida na tarde desta quarta-feira 23 após a apreciação de dois destaques apresentados pelo PT e pela Rede.

> Reforma da Previdência: saiba como cada deputado catarinense votou

> Reforma da Previdência: veja os deputados que traíram os trabalhadores

.png)

Chile hoje pode ser o Brasil de amanhã, dizem economistas

Se uma pessoa enfiar a cabeça em um forno e colocar pernas e tronco numa geladeira vai sofrer bastante apesar de ter, na média, uma boa temperatura do corpo. Essa é uma anedota usada por professores de Economia para alertar alunos que números crus não traduzem a realidade social.

Como nessa comparação, os protestos no Chile mostram que, apesar de haver indicadores da economia melhores que os do Brasil, por exemplo, a população está sofrendo porque os ricos estão mais endinheirados e os pobres mais miseráveis. O que deu errado na economia chilena? O Brasil tem algo a aprender?

Compare indicadores de Chile e Brasil

Salário mínimo: R$ 1.700 (Chile) / R$ 998 (Brasil)

Renda média anual: US$ 25,2 mil (Chile) / US$ 15,7 mil (Brasil)

Desemprego: 7,3% (Chile) / 12,2% (Brasil)

Inflação: 2,4% (Chile) / 2,9% (Brasil)

Expectativa de alta do PIB neste ano: 2,9% (Chile) / menos de 1% (Brasil)

Brasil tem de olhar o que acontece no Chile

“O maior problema no Chile é a péssima distribuição de renda”, afirma o professor da Faculdade de Economia, Administração e Contabilidade da USP, Paulo Feldmann

São poucos os lugares do mundo em que o 1% mais rico da população ganha mais de 25% da renda total do país. Na América Latina, em apenas dois países isso acontece: no Chile e no Brasil . Paulo Feldmann, professor da USP

Para Feldmann, o Brasil precisa ficar atento ao que aconteceu no Chile. O Chile foi o primeiro país da América Latina a entrar de cabeça na política neoliberal, quando o governo acredita que o mercado resolve tudo. E a verdade é que muitas vezes o governo precisa planejar a economia. Paulo Feldmann

Previdência privada e suicídio de idosos

Para o economista e professor da PUC-SP, Carlos Eduardo Carvalho, um dos principais sintomas dessa desigualdade no Chile é o sistema de aposentadoria. “A questão da previdência é gravíssima”, declarou.

O sistema de previdência, que era público, mudou nos anos 1980. Cada trabalhador teve que assumir a própria poupança para o futuro. Sem nenhum centavo do governo nem das empresas, as pessoas tiveram que passar a reservar de 10% a 15% da renda para a aposentadoria, colocando o dinheiro em empresas privadas, para investir no mercado financeiro.

Como a idade mínima para aposentadoria é de 60 anos para mulheres e 65 para homens, só agora as pessoas perceberam que essa reserva não é suficiente para pagar as contas. E elas não têm a quem recorrer.

Um quadro que tem levado desespero a muitos idosos. Segundo dados do próprio governo chileno, o número de suicídios entre os maiores de 80 anos chegou a 17,7 para cada 100 mil habitantes, o percentual mais alto na América Latina.

O atual modelo econômico do Chile não consegue dar uma resposta para esse aumento da desigualdade. As pessoas estão desencantadas e se afastando da política. Carlos Eduardo Carvalho, economista e professor da PUC-SP.

Preço do cobre caiu; peso chileno está desvalorizado

O economista afirma que a economia chilena é baseada na exportação de produtos primários. O cobre, a principal fonte de riqueza do Chile, vale hoje 40% menos que em 2011.

O peso do chileno também está se desvalorizando. Caiu 25% desde fevereiro do ano passado.

Aumento do metrô: dinheiro tem de vir de algum lugar

Quando o governo decidiu aumentar a tarifa do metrô, foi como acender um fósforo perto de um barril de gasolina.

“Não existe almoço grátis”, disse o professor do Insper, Roberto Dumas. “Eles [manifestantes] querem mais presença de Estado, mas o dinheiro tem que vir de algum lugar. E a única forma de reduzir desigualdade é com crescimento econômico”, conclui.

O general Javier Iturriaga, encarregado pelo governo do presidente do Chile, Sebastián Piñera, de comandar as operações em meio aos protestos, anunciou nesta segunda-feira 21 um toque de recolher em toda a região metropolitana de Santiago a partir das 20h até as 6h desta terça-feira 22.

Na quarta completou-se o quinto dia consecutivo que um toque de recolher foi decretado no país desde que começaram as manifestações originadas por protesto contra o aumento no preço do metrô, na última semana, e cresceram diante do descontentamento com a qualidade dos serviços públicos.

“O governo, em vez de expressar empatia, baseia sua resposta em uma ‘mão dura’ que nega o sofrimento e as exigências justas da população”, afirma o sociólogo mexicano Jorge Saavedra, da Universidade de Cambridge. Para ele, essa atitude se arrasta há muito tempo e tem sido, em parte, responsável pelo descontentamento dos cidadãos.

Durante a ditadura de Augusto Pinochet, o Chile inaugurou, à força, a era do neoliberalismo no continente. A reforma da Previdência, que Paulo Guedes ajudou a implantar lá e sonha em copiar aqui, destruiu as esperanças da maioria dos chilenos de uma velhice digna. O regime ditadorial orientado pela política norte-americana conduziu às privatizações da mineração, do sistema bancário, dos serviços públicos de saúde, educação e transporte. A economia incluiu uma minoria próspera, enquanto à maioria da população relegou-se a informalidade, a pobreza e o desalento.

Saavedra constata na reação do governo chileno um desdém de um governo que não tem habilidade para lidar com “quem vive um momento ruim”.

O cientista político chileno Cristóbal Bellolio alerta que “não é prudente cuspir em direção ao céu, especialmente quando há fraturas sociais escondidas, que não foram processadas corretamente”. Ele se refere à forma desdenhosa como ministros de Sebastian Piñera se referem aos clamores populares e atribuem os protestos a grupos violentos que querem sabotar o governo.

“Nós, chilenos, estamos pagando por serviços mais caros do que nossos bolsos nos permitem pagar”, explica Bellolio. “Quando o Chile tem sua imagem arranhada, fica em evidência uma enorme injustiça social, cultural, econômica e política. A boa imagem (de país pacífico e economia próspera) foi sustentada sobre pilares fracos que se apoiavam, em grande medida, na paciência de um povo maltratado que se cansou”, completa Saavedra.

“Os manifestantes veem que seus pais e avós recebem aposentadorias de miséria, 80% delas abaixo do salário mínimo e 44% abaixo da linha de pobreza. Percebem que, dessa forma, não há capacidade de sobreviver dignamente”, afirmou o professor da Faculdade de Economia e Negócios da Universidade do Chile e doutor em Economia pela Universidade de Berkeley, Andras Uthoff. Em entrevista ao jornalista Leonardo Sakamato, do UOL, Uthoff faz uma relação direta entre a demanda dos manifestantes por serviços públicos de qualidade e os problemas no sistema de aposentadorias.

Isso porque, para financiar o custo da transição para o sistema de capitalização – o mesmo que o ministro da Economia, Paulo Guedes, quer adotar no Brasil –, uma das medidas foi cortar gastos em saúde, educação, moradia. “Depois de 40 anos, percebemos que o sistema de capitalização individual empobreceu os idosos no Chile”, disse o professor. “A qualidade dos serviços públicos se deteriorou e nunca recuperou níveis de dignidade, como prometido.”

Nos tiraram tanto,

que nos tiraram o medo.

(Manifestante do Chile)

UOL, Folha, SEEB-SP, SEEB-DF com edição Redação Bancários Joinville