Sindicato explica a proposta da Caixa Econômica Federal para o Saúde Caixa

Sobre a proposta da Caixa Econômica Federal para o Saúde Caixa, é importante que todos compreendam o cenário e entendam a proposta apresentada, o que faremos a seguir:

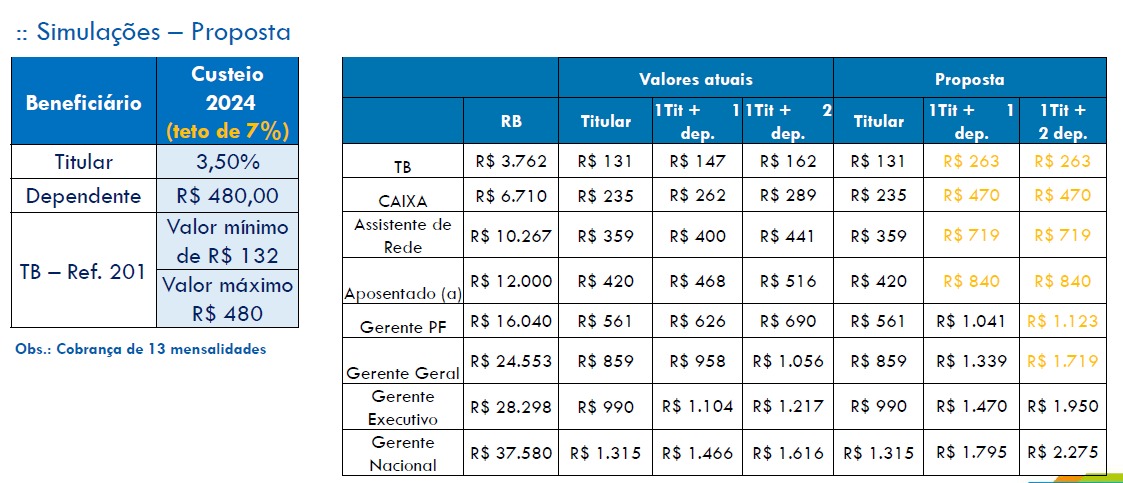

De início, observamos uma grande preocupação por parte dos empregados com relação ao valor de R$ 480,00 por dependente, mas chamamos a atenção de que existe um teto máximo de valor de contribuição de 7% sobre a remuneração. Assim, na prática, a grande maioria dos empregados não vai chegar a pagar os R$ 480,00 nem mesmo para um dependente, pois vai ter limite do teto máximo.

Na matéria da CONTRAF tem uma simulação sobre isso:

> Link da matéria da CONTRAF clique aqui

> Link da matéria da CONTEC clique aqui

> Material importante para leitura: Seminário Saúde Caixa | Julho de 2023

Assim, um TB com salário de R$ 3.762,00 vai pagar no máximo R$263,00, ainda que tenha muitos dependentes; um Caixa com salário de R$ 6.710,00 vai pagar R$ 470,00; um Gerente com salário de R$ 16.090,00 vai pagar no máximo R$ 1.123,00. Isso para ter o plano para toda a família – médico e odontológico – independentemente da quantidade de dependentes, pois há o teto. O percentual de contribuição do titular ficou o mesmo 3,50% e a coparticipação anual também, no limite de R$ 3.600,00 anuais por grupo familiar.

Informações para reflexão

O plano de saúde é uma matéria sensível e que apresenta enormes desafios, tanto no caso do Saúde Caixa, como também em todos os demais Planos de Saúde de auto gestão das estatais. A formatação atual de custeio tem previsão de vigência no acordo coletivo até final do ano, daí a necessidade de neste ano rediscutir-se o assunto e negociar os novos critérios.

Isso foi feito a partir de junho, através de negociações entre a Caixa e as duas Comissões de Empregados, uma da confederação CONTRAF e outra da confederação CONTEC. Foram mais de 40 reuniões neste período e no final, após muitos ajustes, prevaleceu a linha geral da proposta da CONTRAF, com algumas negociações e adaptações.

O ponto central de discussão se dá com relação a sustentabilidade do plano e a necessidade de enfrentar a situação atual em que, mantidas as condições atuais, há uma projeção de déficit para esse ano e o próximo. Estes déficits, somados, vão chegar à casa de 1 bilhão. Diante dessa realidade, ambas as propostas, CONTEC e CONTRAF não tinham como ignorar essa realidade e ambas implicavam em aumento de contribuição para os participantes, porém com critérios diferentes, prevalecendo na discussão os critérios propostos pela CONTRAF.

Ponto importante a ser levado ao conhecimento de todos é que, a persistir esse déficit, no final, acabará tendo que ser equacionado pelos participantes do plano, através de contribuições adicionais. A previsão é de que serão necessárias em torno de 5 contribuições adicionais anuais para zerar esse déficit projetado, mantida as condições atuais.

Importante destacar que a Caixa apresentou todos os números do plano de saúde às Comissões – arrecadação, custos, despesas, etc., e que estes números foram auditados por consultoria independente, contratada pelas Comissões , de modo que se negociou partindo dessa realidade iminente: o déficit e a necessidade de encontrar-se um equilíbrio financeiro sustentável para todos os participantes.

Nós entendemos particularmente que, em um mundo ideal, bom seria que o plano pudesse ser oferecido gratuitamente para todos os empregados, como medida de benefício de RH. No entanto, compreendemos que isso, dado as peculiaridades do porte da empresa, as condições de legislação a que tem que se submeter enquanto instituição financeira em termos de exigências legais, a dimensão dos números do Saúde Caixa, cujo valor bruto dos custos administrativos e de uso dos beneficiários atingem a casa dos 4 bilhões anuais, tudo isso somado, infelizmente, não é possível.

Assim, com o intuito de manter a sustentabilidade do plano, após esse período de negociação, chegou-se à proposta apresentada, que as Comissões de Negociação entenderam ser a menos ruim, dentre todos os cenários possíveis. É importante para todos os empregados da Caixa entenderem essa realidade para poderem analisar e poderem compreender melhor o processo de negociação e todas as variáveis envolvidas. Assim, poderão firmar o seu entendimento com clareza. E esse é o ponto número um da questão.

É certo que ninguém quer pagar mais, mas a realidade atual é a de que, se algo não for feito a respeito, o futuro certamente revelará um cenário pior, em que os empregados acabarão tendo de, obrigatoriamente, contribuir com mais, por força da legislação dos planos de saúde.

Para entender esse cenário da negociação, recomendamos que todos assistam a live produzida pela CONTRAF no link: https://www.youtube.com/live/LbM6xh7EdJg?si=AQ8veZE8AwcsX1CR, explicando a proposta e como foi o processo de negociação para se chegar nela (se acharem longa, assistam com velocidade 1,5 ou 2 que encurta o tempo).

Entendendo o déficit

A questão do déficit se deve a uma série de fatores combinados ao longo dos últimos anos, que iniciaram com a alteração do Estatuto da Caixa em 2017 baixando o percentual de participação no custeio para 6,5% do valor da folha de pagamento, o envelhecimento gradual dos participantes e o aumento da utilização, a divergência entre os índices de reajuste das mensalidade do plano (os reajustes salariais, basicamente INPC e os percentuais de ganho reais no período, que não chegam a 10%) e a inflação médica – muito superior, em media 130% de variação no período. Além do fato de que muitos colegas, ao saírem, sacaram todo o saldo do novo plano da FUNCEF e ficaram contribuindo apenas sobre o valor do INSS.

Assim a realidade que se observa é a de que há dentre os participantes, uma grande disparidade de valores de contribuição que ultrapassa a questão da simples solidariedade entre os participantes. Enquanto uns pagam em torno de R$ 150,00, R$ 200,00 e poderiam – ou deveriam – efetivamente pagar um pouco mais, outros pagam valores muito superiores como R$ 900,00, R$ 1.200,00 pelos mesmos serviços. E muitas vezes em situação familiar e de uso equivalentes.

O fato é que ao longo dos últimos anos a situação foi se deteriorando, aumentando-se exponencialmente os custos e aritméticamente a arrecadação. Tivemos inclusive uma pandemia no meio do percurso e tal situação foi gradualmente deteriorando o equilíbrio financeiro do plano, consumindo as reservas técnicas e de contingencia, de modo que o cenário atual é o de déficit, comprometendo a própria sobrevivência do plano.

Esse é um fator que, entendemos, deva ser sopesado por todos ao analisarem a questão. A realidade posta é essa:

Como enfrentar toda essa situação?

Como equacionar todas essas variáveis, mantendo o plano sustentável e acessível a todos os participantes?

A proposta apresentada, pelo que se observa, procura reduzir um pouco essa disparidade de contribuição entre os participantes sem mexer diretamente no percentual de contribuição individual. Para isso, utilizou como critério o reajuste do valor por dependente, mantendo o percentual de contribuição individual do participante em 3,5% e o limite de coparticipação por grupo familiar em R$ 3.600,00 anuais.

Ponto importante é que há um limite de contribuição mensal de até 7% da RB, como já abordado no início, de modo que, embora tenha sido aumentado o valor por dependente para R$ 480,00, na prática, a maioria dos titulares não vai chegar a pagar esse valor, pois há o limite do teto de 7% da remuneração.

Sobre a proposta apresentada

Sobre a proposta em si, entendemos ser necessário à sua compreensão plena, em todos os seus detalhes, bem como a compreensão do cenário como um todo e todas as variáveis e nuances da questão.

A proposta final apresentada foi o resultado de mais de 6 meses de negociações e debates entre a Caixa e as Comissões dos Empregados. Na visão destas, é a proposta menos onerosa dentre todos os cenários possíveis, que procurou manter a sustentabilidade do plano mantendo-o acessível para aqueles com nível salarial mais baixo, sem torná-lo inviável financeiramente para aqueles com nível salarial mais elevado. Dado ao cenário atual, não há como continuar da forma como está, pois o resultado será certamente muito pior para todos, caso nada seja realizado a respeito do déficit existente e projetado.

A despeito da parte financeira com o aumento das contribuições – medida, infelizmente necessária dado as condições atuais – a proposta contempla também diversos avanços em torno de aprimoramento da gestão do plano, transparência, melhoria de atendimento aos usuários através da recriação das GIPES e representação do Saúde Caixa nas SEV’s, proposta de alteração da participação da Caixa no custeio, saindo dos atuais 6,5% e voltando ao percentual anterior, abrindo-se um novo cenário para o futuro com relação a construção mais participativa de melhorias no plano.

Para isso recomendamos que cada um procure dedicar um pouco do seu tempo para se inteirar do assunto: estude a proposta e a matéria de divulgação, que traz importantes informações também sobre a situação dos demais planos de saúde para tirar um parâmetro; assista a live da CONTRAF que é bastante esclarecedora e cuja proposta prevaleceu nas negociações. E forme a sua conclusão, embasada em dados confiáveis, para poder participar da assembleia a ser realizada no próximo mês para deliberar sobre a questão.

O Sindicato está à disposição para ajudar a esclarecer todas as dúvidas que possam surgir a respeito da matéria, de modo a colaborar na construção do amadurecimento da compreensão da questão, com isso propiciando a todos a possibilidade de ter elementos para a formação do seu convencimento e uma participação consciente no processo.